家計の見直しはどこから!?将来への不安・悩みを解消

上がり続ける税金、下がり続ける給料、その中で老後への貯蓄など今の日本は本当に将来への不安が積もるばかりです。

それでも人生の中では大きなお金を必要とするライフイベントがたくさんあります!

例えば結婚、出産、住宅の頭金、子供の進学これらのお金を毎月のお給料から用意するのはもう不可能です!

将来の不安やお金が必要な時に少しでも余裕が持てるように家計見直しポイントを紹介していきます!

家計には固定費と変動費がある!

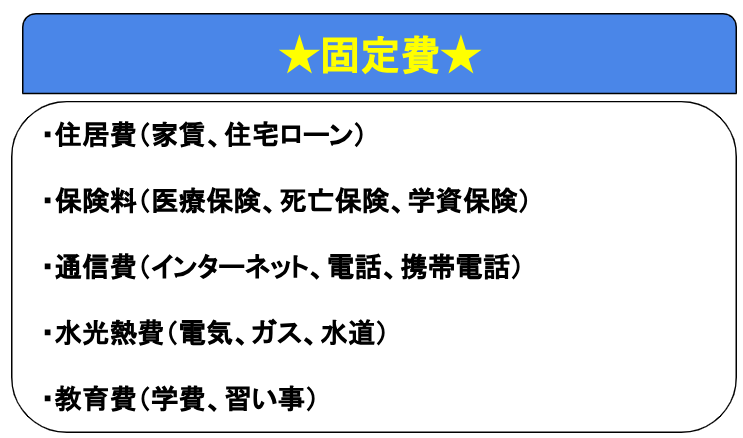

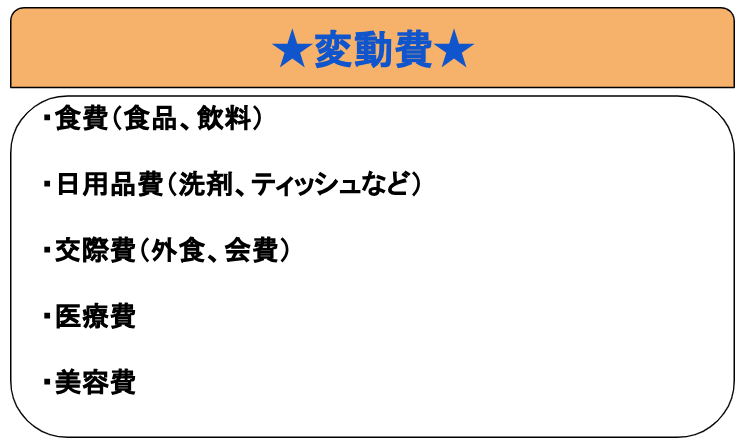

家計の支出は大きく分けて「固定費」と「変動費」の2つに分かれます。

固定費とは住居費、水道・光熱費、教育費、通信費、保険料があります。変動費とは食費、日用品費、交際費、医療費、美容費などがあります。固定費と変動費を見た時にまず感じるのは、変動費を減らすのは難しいということでしょう。

特に食費、交際費、美容費などは減らす=ストレスと感じることもあります。一方固定費は水道・光熱費、通信費、保険料などすぐにでも節約できそうなものが多いです!

将来の出来事が予測しにくい変動費より、毎月決まった金額の支払いが発生する固定費の見直しから始めるのがおすすめです。その理由として、固定費を一度見直せば、それ以降は何もせずとも節約効果が長続きするからです!

例えば毎月の家賃を支払っている場合、引っ越しをするときや契約更新の時期しか、家賃を安くできるタイミングは他にありません。生命保険や損害保険に関しても、結婚や出産などのライフイベントが発生しない限り、契約内容を見直す機会は少ないといえるでしょう。しっかり固定費を見直して支出を削減できると、次回のタイミングまでその節約効果が持続します。

反対に変動費は数ヶ月程度は節約が続けられたとしても、それを数年以上も継続するのは非常にストレスが溜まって大変です。時期や付き合いによっては外食や飲み会などのイベントが増える可能性もありますし、何かあった時に節約生活のリバウンドで無駄遣いをしてしまうことも考えられます。

まずは現状の家計を見てみよう!

まず現状の家計はどうなのかを確認しましょう!夫婦生活をされている方なら夫の給料だけでやっていけるか?妻はパートをしないといけないのか?子供はいるのか?様々なパターンで変わってきます。

次に単身者の場合は趣味にお金を使いすぎていないか?食事はなるべく自炊をしているか?

細かく見ていくと見直せるところはたくさんあります。それぞれ見ていきましょう!

2人暮らし(夫婦共働きの場合)

夫婦二人暮らしの場合特に見直せるところは、水道・光熱費、通信費になります。

まず一番大切なことは夫婦の生活リズムを合わせる事です!そうすることで冷暖房を付けている時間や電気を使用している時間も節約されます!

通信費も家族なので携帯キャリアを1つにまとめて固定回線とのセット割や家族割を使用して、ひと月で数千円以上の節約ができる場合もあります。

またお互い一人暮らしの時に契約した保険がある場合は、保障内容が重複している可能性もあるため、保険契約の見直しも行うようにしましょう。

夫婦共働きの場合で一番多いのが自分の収入は把握しているけど、相手の収入は分からないというパターンです。

まだ子供がいなく共働きの時は【最も貯金が出来る時】になっており、子どもが生まれた後は家事や育児で働ける時間が限られるなかで、子どもの養育費や教育資金など、支出は増える一方です。

将来的に出産を検討している方は、出産費用や子どもの教育資金などを考慮して、早いうちから貯蓄に励むようにしましょう!

単身者の場合

単身者の方は、余計な保険に加入していないかを確認するところから始めてみましょう!

社会人として会社に就職した後、大学時代や高校時代の知り合いから紹介を受けて、保障が過剰な保険に加入しているケースが多いです。

若い頃は「知り合いだから」という理由で、保障内容を把握しないまま契約してしまうケースも珍しくないため、万が一の病気やケガで働けなくなった場合を考慮して、保障内容を見直すようにしましょう。

また、単身者の場合は自分のことだけにお金を使えるため、食事や飲み会などの交際費、趣味や嗜好品にかける費用が多くなる傾向にあります。食事は外食にせず、自炊することで節約と健康にもいいです!友人との交流、趣味のためにお金を使うのは悪いことではありませんが、自由気ままに好きなだけお金を使っていては、いつまで経っても貯金ができません!

ついつい無駄遣いをしてしまう方は、収入が入ったタイミングでまっさきに一定額を貯金に回す【先取り貯金】を実践するのもおすすめです。

子供がいる場合

子どもがいる家族の場合、ここまでにご紹介した固定費の節約に努めながら、ちょっと難しい変動費の節約にも取り組む必要があります!

何故かと言うと、子どもの教育資金や進学費を確保しながら、自身やパートナーの老後資金を準備する必要があるためです!

子どもが幼いうちは、幼児教育の無償化でそこまでの教育費用はかかりませんが、中学や高校、大学へと子どもが進学するにつれて、より高額な教育資金が必要となります。

それ以外にも、子どもの学習塾やクラブ代など、学校に通わせる以外にもさまざまな諸費用がかかるため、日々のお金の使い方を見直して積極的に節約に努めましょう!

ただし、固定費を節約するなかで生命保険や損害保険の見直しを行う方も多いと思いますが、子どもと一緒に暮らすうちは、保障内容を大きく削りすぎないことも大切です。

特に、死亡保障は家族の生活を守るための保険であるため、保険料を安く抑えるために保障を削りすぎてしまうと、万一の事態に備えられなくなって元も子もありませんよね!

子どもの教育資金が必要なタイミングでは保障内容を手厚くしておき、子どもが育って独立した後は、夫婦二人が暮らすのに必要な保障内容に絞って、見直しを行うようにしましょう!

いかがでしたか?3つの世帯別に見ても意外と簡単にできそうな節約やちょっと考えてみないと、と思う節約術が様々ありますね!

それでは、上にも書きましたがここから特に節約が可能な固定費の簡単にできる節約のポイントをご紹介していきます!

家計を見直すときのポイントをご紹介!!

家計を見直すときのポイントをご紹介します!少しでも参考になって浮いたお金を貯金に回せることが出来れば嬉しいです!

家計の収支を把握しておこう

家計を見直すにあたりまずは今現在の家計収支を把握する事です!収入と支出を分けて書き出してみると今まで気付けなかった家計のお金の流れが分かります!

家賃はいくらなのか?食費は使いすぎていないか?今月は光熱費を使いすぎたから来月は気を付けようなどが分かります!家計簿をつけるという事ですね。最初は面倒だと思いますが毎月書いていると先月と比べて今月はこういう所を気を付けるというのが見えてくるのでおススメです!最近は使いやすい家計簿アプリもあるのでそちらを使ってみるのもいいと思います。

ライフプランニングをしてみよう

ライフプランニングは将来起こるライフイベント(出産や子供の教育費や習い事、友人、親族のお祝い事)や自分の理想とする将来を踏まえて必要なお金を書き出すことです!将来的に使うお金をイメージすることでいつまでにいくら必要かが分かり貯金の目標を立てることが出来ます!

貯金の目標額を決めよう

貯金がなかなか出来ないという方は目標額を決めていない方が多いです!実際に私も目標額を決めずに失敗したことが何度もあります!貯金額は少なくてもいいので、まずは年間12万円一ヶ月1万円貯金をして貯金癖を付けましょう!少しづつ溜まっていく貯金をみていると目標達成に近づいていき嬉しくなるものですよ。

目標額は決めた方がいいですが貯金期間は決めない方がいいです!期間を決めてしまうとそれまで我慢していた反動でついついお金を無駄遣いしてしまう傾向にあります。(実体験です…。)

使途不明金をなくす

家計を見直していると必ずと言っていいほど出てくる問題が何に使ったか分からない問題です!お買い物をしたときは必ずレシートや領収書を捨てずに保管しておきましょう!面倒ですがこういう事をしっかり意識することで何に使ったか分からない(使途不明金)を無くすことに繋がります!

先取貯金をしてみよう

先取貯金とは、お給料をもらったタイミングで先に貯金をしてしまおうという事です!ほとんどの方が余ったお金を貯金に回すという考えだと思いますが、先に貯金しておくことで毎月決まった金額を貯金できます!私は毎月月末に余ったお金を貯金に回していましたが、先取貯金に変えたおかげで安定して貯金をすることが出来ています!

変動費も見直せるところはある?

見直せるところが多く見直し後は持続しやすいのは固定費ですが、変動費の中にも頑張れば見直せるところがあるのでご紹介していきます!

食費の見直しポイント

食費を見直すには何と言っても自炊です!お惣菜を買っての中食や外食は1回あたりの食費が1,000円を簡単に超えることがあるため、回数を重ねればひと月あたりの食費が気付くと凄いことになっていることがあります!ただし、共働き夫婦ですべての食事を自炊するのが難しいケースもあるため、基本的には自炊をベースとしながらも、外食や中食の回数を週に1〜2回程度に抑えるようにしてみてください。

また、コンビニでついつい無駄遣いをしてしまう場合も、なるべくコンビニの利用を控えて、水筒に飲み物を入れて持参したり、お弁当を作ったりすることでも食費を節約できます!

なお、食費の節約を意識しすぎると、栄養摂取の面で問題が生じてしまうこともあるので、栄養バランスを考慮した食事を取りながら、お菓子類や飲み物類の購入を控えることを心がけましょう!

洋服代の見直しポイント

ファッションが好きな方は服がたくさん欲しくなるものですが、シーズンごとにいくらまでと金額を決めてお買い物をすることを意識してみてください!

ウィンドウショッピングなどをして気になる服を見つけると、つい買ってしまう方は特に注意が必要です!子どもがいる世帯では、子どもが成長して服のサイズが合わなくなることも多いので、メルカリなどのフリマアプリに出品・購入をすることで洋服代を節約することを意識しましょう!

娯楽に使うお金の見直しポイント

日頃のストレスを発散する場として、趣味や娯楽にお金をかけている方も多いと思います!ストレスを溜めないことは人生を健康的に過ごすために必要不可欠ですが、金額を気にせずにお金を使いすぎてしまっては、将来を見据えた貯金ができなります。娯楽に使えるお金も金額を決めて、なるべくお金を使わなくとも楽しめる趣味や娯楽を見つけてみましょう!

たとえば、カラダを鍛えることが趣味の方であれば、トレーニングジムに通う以外にも、自宅でトレーニングをしたり、公園や広場などで周囲に迷惑がかからない所で運動をしたりするのがおすすめです。他にも読書が趣味の方であれば、古本屋やフリマアプリを活用することで、購入費用を安く抑えながら、新たな書籍との出会いを楽しめます。

節約可能な固定費の見直し!!

固定費とは主に住居費、水道・光熱費、教育費、通信費、保険料があります!

また固定費は1度見直すと大きな節約効果を感じその効果を継続することが出来るのでそれも見直しの良いところだと思います!

それぞれどういう所が見直せるポイントになっているか説明していきます!

住居費(家賃、住宅ローン)

固定費の中で一番大きな金額が住居費になると思います。

一般的に住居費は収入の3分の1が理想となっており3分の1以上の住居費を払っている方は見直した方がいいです。

家賃(賃貸)の場合は引っ越しを視野に入れた方がいいです。

引っ越しをする際も引っ越し業者が通常期の5月~2月に引っ越しをすればお金を抑えれるポイントとなります。

(私は4月に引っ越して通常期の倍近いお金がかかりました‥。)

持ち家(住宅ローン)の場合は簡単に引っ越しは出来ないと思います。

住宅ローンを借りている方は借り換えの検討を視野に入れてください。

今の金利より低い住宅ローンに借り換えることで毎月の返済額を下げることが出来ます!

水道・光熱費

水道・光熱費も見直しが必要です!

とは言っても真夏にエアコンを付けない事や真冬に暖房器具を使わない事は生死に関わる事なので止めた方がいいです!

こまめに電気のスイッチをオフにする節電も大切ですが、2016年に電力自由化により様々な企業が電力販売に参入しました。

新しい電力会社は不安という声もありますが企業によってはポイントが貯まりそのポイントを電気料金に使えたりギフトに交換できる所もあります。

また最近では省エネ家電に買い替えることにより年間で見ると大きく節約できることがあります。

例えばエアコンですが、2003年20年前のエアコンを使っている方は最新のエアコンに買い替えることにより年間約7000円の節約になります!

次に冷蔵庫ですがこちらも、2003年20年前の冷蔵庫を使っている方は最新のエアコンに買い替えることによりなんと年間約8000円~14000円の節約になります!

他にも照明器具をすべてLEDにするだけで年間2000円~3000円の節約になり

自分のライフプランに合った電力会社や節約生活に合った方法を見つけて見直すことをおススメします!

教育費

特に見直しが難しいのが教育費だと思います。

学費、給食費を下げてほしい‥そんな事学校に言えるわけありませんよね。

楽しく習い事をしている子供の顔を見て止めさせようかと思う親はいないです!

教育費は見直すことは難しいのでその分子供の為にも他の固定費をしっかり見直していきましょう!

通信費

教育費とは逆にすぐにでも見直すことが出来るのが通信費です。通話料金やデータ使用料を見直し自分に合ったプランを選びましょう!

大手携帯キャリアでは、1ヶ月あたりのデータ通信量が無制限で使い放題の料金プランを提供しています。各キャリアの提携サービスが無料で利用できるなどの特典も付与されていますが、利便性が上がった代わりに、スマホ代の基本料金だけで8,000円前後の費用がかかってしまいます。

携帯ショップスタッフに案内されるままに高額プランを契約している可能性も高いため、いま使っているプランが適切なものかどうかを確認しましょう!

1ヶ月あたりのデータ通信量が2GBや5GB以下の場合は、多くスマホ代を支払っている可能性が考えられるため、「ahamo」や「povo」「LINEMO」などの格安プランに変更するのがおススメです!

またLINEの普及により音声通話をする機会が減った方も多いと思います。LINEの音声通話やビデオ通話機能を利用する事により、5分かけ放題や通話し放題オプションを外しましょう。

プランの見直しや各種サービスを利用し変更するだけで月1万円安くなったという声もあるので是非やってみましょう!

保険料

次に見直したいのは保険料になります。

保険料に関してはこの先何かあったときの為に加入していると思います。

「この先大きま病気になって入院費が払えなかったらどうしよう‥」

「自分が死んでしまった後、家族にお金を残せるか?」

不安を少しでも無くすために加入しているものです!その不安を無くすために自分の収入に見合っていない保険に加入している方がたくさんいます!

保険は改めて見直してみると必要以上の保証内容に加入していたり、よく見ると保証内容が重複している等のお話もよく聞きます!

また保険は自分の年齢を重ねていく度に必要となる保証も増えていくので定期的な見直しが必要です!

とは言ってもなかなかどの保険が自分に見合った保険なのか、将来的にもどんな保険に加入しておけばいいのかなんて分からないですよね‥

保険は自分の先の事なので友達に相談しても自分で考えても分からないです。

そんな方に是非自信を持っておススメしたいのが【保険チャンネル】です。こちらは大手企業リクルートが運営する無料相談窓口です!

しかも無料相談できる相手がお金のプロ中のプロのFP(ファイナンシャルプランナー)です。

(FPとは「保険の見直し」「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」などを行っております。)

まとめ

プロに無料相談し不安を解消させましょう!

先程ご紹介した【保険チャンネル】ですが保険の事だけではなく、実は老後や子育てに関するお金の相談も無料で出来ます!

見直すと言ってもどこから、何を始めればいいかも分からないという方も親身になって相談に乗ってもらえます!

保険チャンネルなら日本全国47都道府県すべて対応可能で無料相談する場所も自宅、カフェ・レストラン、オンラインで様々な場所で可能です!

しかもこの【保険チャンネル】は保険だけではなく

「毎月の収支がギリギリでお金を貯める余裕がない」

「今の家計で老後など、今後の人生が大丈夫なのか分からない」

「将来のために家計の見直しをしたいけど何をすればいいのか分からない」

このような悩みを抱えた家庭の方でも無料で何度でもFP(ファイナンシャルプランナー)に無料相談出来ちゃいます!!

FP(ファイナンシャルプランナー)に無料相談することで

等の良いことがたくさんあります!!

具体的にFP(ファイナンシャルプランナー)に無料相談すると

1.家計の現状とご希望をヒアリング

2.未来のライフプランを作成

3.改善のためのコンサルティング

の流れでFP(ファイナンシャルプランナー)は相談者の味方になって自分の事の様に解決案を出してくれます!

保険チャンネルがご紹介するFP(ファイナンシャルプランナー)は厳選した人物なので安心ですが、相談者の方が「う~ん」と思う事があってもすぐにFP(ファイナンシャルプランナー)の変更も可能になっています。

相談者のご希望や夢を叶えるサポートを行うのがFP(ファイナンシャルプランナー)なので自分に合うう人を見付けましょう!

‥実は今無料相談をした方にはハーゲンダッツのギフトチケットが貰えるみたいです!!

プロに無料で相談できて不安もスッキリ解消しその後ハーゲンダッツを食べれるのは幸せしかありませんよ!!!